Volatilidad… vaya palabreja, la verdad es que no es fácil de entender. Muchos la confunden con el riesgo de una inversión pero en realidad no lo es, aunque la volatilidad y el riesgo son primos hermanos, como se suele decir.

Y ENTONCES, ¿QUÉ ES LA VOLATILIDAD?

La volatilidad es un mero cálculo matemático -de hecho es más bien un cálculo estadístico- que se utiliza para medir el riesgo de una inversión. Se mide normalmente en % y para calcularla se utilizan datos como la rentabilidad de la inversión, el precio del activo, el valor liquidativo… etc.

Entendemos por volatilidad a la variación de la rentabilidad de un activo respecto a su media en un período de tiempo.

Mejor lo vemos con un ejemplo sencillito,

Imaginemos que nuestros amigos Javier y María -transportistas de toda la vida- van de Madrid a Barcelona una vez al mes. A Javier le gusta probar diferentes rutas aunque a Maria le gusta ir siempre por la misma. Javier además prefiere guiarse por las señales de tráfico e ir a su marcha, y María siempre usa el GPS.

A ambos les mola la estadística -no todo va a ser trabajo- y se han ido apuntando en cada viaje el tiempo que han tardado en ir, así que al cabo de seis meses los dos tienen anotados en una libreta los tiempos de cada viaje.

JAVIER

Tiempo

MARÍA

Tiempo

Viaje 1

6,30 horas

Viaje 1

7,10 horas

Viaje 2

8 horas

Viaje 2

7,20 horas

Viaje 3

7 horas

Viaje 3

7,15 horas

Viaje 4

6,40 horas

Viaje 4

7,10 horas

Viaje 5

7,30 horas

Viaje 5

7,30 horas

Viaje 6

6,10 horas

Viaje 6

7,10 horas

Como son curiosos por naturaleza, quieren saber cuánto tiempo de media ha tardado cada uno en realizar este trayecto, así que suman la duración de sus viajes, dividen el resultado entre 6 y ¡voilà!

JAVIER

MARÍA

6,85 horas de media

7,16 horas de media

Podemos ver claramente que Javier ha tardado de media en ir a Barcelona menos que María, por lo que podríamos suponer que es mucho más rápido.

Sin embargo Javier es consciente de que en alguno de sus viajes ha tardado mucho más tiempo que las 6,85 horas que le salen de media -recuerda que en uno tuvo que parar a repostar y tardó 7 horas, en otro pinchó una rueda y tardó 7,30 horas y en otro se equivocó de ruta y tardó hasta 8 horas-, aunque también ha hecho viajes más rápido -hubo uno en el que casi no había tráfico y llegó en tan sólo 6,10 horas -. Pensándolo bien esta media no le ayuda mucho.

Por su parte María se siente tranquila porque la media le sale a 7,16 horas y en realidad no se ha desviado mucho de ese tiempo en cada trayecto.

El cálculo de esa desviación es en realidad lo que en finanzas se conoce por «volatilidad».

¿Y para qué sirve?

Imaginemos que quieren averiguar cuánto tardarán en ir la próxima vez. En realidad saber esto es del todo imposible ya que pueden surgir miles de cosas y no son adivinos, pero con los datos que ya tienen podrían hacer al menos una estimación.

Como amantes de la estadística que son usan la desviación típica para obtener una previsión, obteniendo los siguientes resultados.

JAVIER

MARÍA

Desviación típica: 66,02%

Desviación típica: 7,31%

Con este cálculo Javier puede concluir que su margen de error sobre las 6,85 horas que tiene de media por trayecto es ± un 66,02 %, así que la probabilidad de que tarde ese tiempo no es muy alta. Por su parte María puede concluir que casi seguro tardará lo mismo que su media, ya que su margen de error es mucho más pequeño.

Nota del autor: Éste es un ejemplo conceptual, cuyo único objetivo es tratar de explicar qué es la volatilidad, sin ánimo alguno de profundizar en el estudio estadístico de la desviación típica.

Sigamos…

Dado que nosotros somos ahorradores y no transportistas mejor

Veamos un ejemplo financiero,

Supongamos que tenemos la cotización de las acciones de la compañía Volatilidad a mi Plín S.L. de los últimos doce meses, acción que compramos a 95 €.

MES

PRECIO

ENERO

110 €

FEBRERO

120 €

MARZO

130 €

ABRIL

110 €

MAYO

90 €

JUNIO

80 €

JULIO

70 €

AGOSTO

90 €

SEPTIEMBRE

100 €

OCTUBRE

110 €

NOVIEMBRE

130 €

DICIEMBRE

140 €

Lo primero que tenemos que hacer es calcular la rentabilidad.

RENTABILIDAD

La rentabilidad nos dice en términos de % cuánto hemos ganado o perdido con una inversión en un plazo determinado.

RENTABILIDAD TOTAL

Si queremos saber (en términos de %) cuánto hemos ganado hasta ahora con la compra de una acción de la empresa Volatilidad a mi Plín S.L., la cuenta es sencilla.

⇒ Si en diciembre la acción cotiza a 140 € y la compramos a 95 €, hemos ganado 45 € por acción. Este dato por sí solo no nos da una medida de rentabilidad, ya que ésta se mide en %, así que dividimos el beneficio entre el precio de compra y ahora sí, obtenemos la rentabilidad total, que es nada más y nada menos que de un 47,37 %.

En términos globales hay que reconocer que la cotización de las acciones de Volatilidad a mi Plín S.L. no ha ido nada mal….

RENTABILIDAD MEDIA

Sin embargo cuando queremos llegar a la volatilidad no usamos la rentabilidad total de una inversión, sino la rentabilidad media, para lo cual calculamos la rentabilidad para determinados períodos de tiempo, ya sean mensuales, trimestrales, anuales o incluso más largos.

En nuestro ejemplo vamos a calcular primero cuál es la rentabilidad mensual de la acción, es decir, cuál es en términos de % el beneficio o la pérdida que ha tenido la acción de un mes a otro.

MES

PRECIO DE LA ACCIÓN

RENTABILIDAD MENSUAL

ENERO

110 €

15,79 %

FEBRERO

120 €

9,09 %

MARZO

130 €

8,33 %

ABRIL

110 €

-15,38 %

MAYO

90 €

-18,18%

JUNIO

80 €

-11,11%

JULIO

70 €

-12,50 %

AGOSTO

90 €

28,57 %

SEPTIEMBRE

100 €

11,11 %

OCTUBRE

110 €

10 %

NOVIEMBRE

130 €

18,18 %

DICIEMBRE

140 €

7,69 %

Como podemos ver para calcular la rentabilidad mensual hemos hecho lo mismo que con la rentabilidad total, sólo que cogiendo los datos de mes a mes.

⇒ Rentabilidad de Febrero: ((120-110)/110)*100= (10/110)*100= 9,09 %

Y así sucesivamente.

Una vez tenemos la rentabilidad mensual sacamos la rentabilidad media, sumando todas las rentabilidades y dividiendo entre 12, al igual que han hecho nuestros amigos Javier y María con sus viajes.

⇒ En este caso la rentabilidad media es de 4,30 %.

Y ahora calculamos la VOLATILIDAD

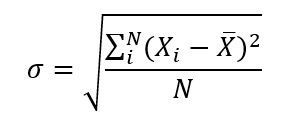

La volatilidad se obtiene a través de la desviación típica, una fórmula estadística no tan complicada como pueda parecer.

Bueno sí, fácil no parece, pero en realidad no es más que sumar, restar, dividir y poco más.

⇒ Cogemos la rentabilidad de cada mes, le restamos la rentabilidad media, el resultado lo elevamos al cuadrado, luego sumamos todo, dividimos la suma entre 12 y a esto le sacamos una raíz cuadrada…

⇒ En nuestro ejemplo la desviación típica (o volatilidad) es de un 14,31 %, pero este dato es mensual, así que tenemos que anualizarlo, para lo cual usamos la siguiente fórmula.

Volatilidad anual = Volatilidad mensual * √12

⇒ Nos queda que la acción de la empresa Volatilidad a mi Plín S.L. hace honor a su nombre, porque tiene una volatilidad anual de un nada despreciable 49,56 %.

Nota del autor: En realidad no hace falta complicarse tanto la vida ya que la volatilidad es un dato que nos van a dar normalmente, lo importante es ver qué significa.

Y es aquí donde llegamos al nivel 10…

¿CÓMO INTERPRETAR LA VOLATILIDAD?

Según los datos que hemos obtenido de las acciones de Volatilidad a mi Plín S.L.,

Rentabilidad media: 4,30 %

Volatilidad: 49,56 %

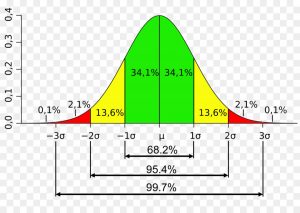

y partiendo de la teoría de que financieramente los rendimientos de una inversión se distribuyen como la clásica campana de Gauss, podemos deducir que:

⇒ Con una probabilidad del 68,20 % la rentabilidad de la acción Volatilidad a mi Plín S.L. estará entre un 2,17 % y un 6,43 %.

⇒ Con una probabilidad del 95,40 % la rentabilidad de la acción Volatilidad a mi Plín S.L. estará entre un 0,04 % y un 8,56 %.

⇒ Con una probabilidad del 99,70 % la rentabilidad de la acción Volatilidad a mi Plín S.L. estará entre un -2,09 % y un 10,69 %.

Y ahora sí que este dato podría ayudarnos mejor a tomar una decisión, ya que pese a que la volatilidad de la acción es claramente muy alta, la probabilidad de que ésta sea positiva es de casi un 98 %.

¿Pero no hay quien dice que a mayor volatilidad mayor riesgo?

EL RIESGO

El hecho de que una acción o un activo financiero tenga más o menos volatilidad puede hacer suponer a priori que dicho activo tiene más riesgo, aunque en realidad lo que tiene es más incertidumbre.

Nunca sabremos con certeza cómo se va a comportar, ya que lo que nos está diciendo la volatilidad es que se desvía mucho de su media, media que por otra parte se basa en datos históricos, no futuros, y ya sabemos la regla de oro en cuanto a inversiones se refiere…

¡¡Rentabilidades pasadas no implican rentabilidades futuras!!

Lo interesante en cuanto a acciones, fondos de inversión y otros activos, es estudiar la volatilidad en comparación al mercado de dicho activo, es decir, en función de otros como él, tal y como hemos hecho al principio con nuestros amigos Javier y María. ¿A qué es más fácil escoger si comparamos entre dos?

Aunque se entiende que a mayor volatilidad, mayor riesgo y a menor volatilidad, menor riesgo, insisto sobre todo en que esto último no es del todo cierto, ya que un activo que no sea volátil puede ser igualmente arriesgado y por contra, un activo que sea muy volátil puede aportar buenos beneficios.

Si recordamos a nuestros amigos Javier y María en principio María es «menos volátil», sin embargo Javier tiene más experiencia, ha ido por distintas rutas, lo ha hecho hasta sin GPS e incluso ha habido viajes en los que ha tardado verdaderamente poco.

¿Podríamos asegurar entonces que porque María sea más constante en sus viajes es más segura?

No. Evidentemente no.

Ahí está el quiz de la cuestión. El riesgo es mucho más, es un tema personal, instintivo me atrevería a decir, y depende de cada uno. Pero esto, si me lo permitís, lo dejo para otro día.

Un saludo,

Si te ha gustado este post ayuda a difundir la #EducacionFinanciera y comparte

Quien más quien menos ha tenido que hacer recientemente lo que la normativa MIFID II define como el Test de Idoneidad, o lo que es lo mismo, un cuestionario más o menos elaborado a través del cual se determina el perfil de inversión y se evalúa la conveniencia o no de contratar determinados productos financieros para un ahorrador.

La normativa MIFID II persigue la protección al inversor como uno de sus grandes objetivos, motivo por el cual ha regulado el modo en el que los asesores financieros deben trabajar, más concretamente, en lo que se refiere a su capacidad para ofrecer alternativas de inversión que realmente sean «adecuadas» para sus clientes.

El Test de Idoneidad sirve para que tu asesor financiero conozca de antemano cuáles son tus características como futuro inversor, y de este modo sea capaz de ofrecerte exclusivamente aquellos productos financieros que estén dentro de tu perfil. Es decir, para fabricarte un traje a medida en materia de inversión.

Por otra parte, sirve también para proteger tus intereses como ahorrador, ya que el resultado de tu test determinará qué inversiones puedes y qué inversiones no puedes hacer.

Si es uno mismo quien está operando – bien a través de una plataforma de banca a distancia, una App o por teléfono- no será necesario hacer el test de Idoneidad, ya que no hay asesoramiento, el riesgo que corres o no al hacer la inversión es cosa tuya. El Test de Idoneidad sólo será necesario cuando se vaya a prestar un Servicio de Asesoramiento o a contratar un Servicio de Gestión de Carteras.

¿Qué preguntas se hacen en un Test de Idoneidad?

Las preguntas habituales que se hacen en un Test de Idoneidad son sobre tres temas concretos:

Las preguntas sobre El objetivo de la inversión sirven para determinar la finalidad de la inversión, la cuantía que se quiere invertir, el período durante el cual se desea mantener y la disposición y perfil de riesgo.

Habrá ahorradores que quieran invertir sus ahorros para tener un colchoncito cuando se jubilen, otros para utilizarlos más adelante con la intención de comprar una vivienda y otros simplemente por diversificar sus ahorros o, lo que es lo mismo, para no tener todos los huevos en la misma cesta.

También habrá quienes deseen invertir tan sólo por un año, otros por tres y quienes deseen hacerlo de manera indefinida. Algunos solicitarán asesoramiento para 10.000 €, otros para 50.000 € y los habrá que lo harán para invertir más de 200.000 €. Y dentro de todos estos casos habrá ahorradores conservadores, moderados o muy arriesgados.

Como podemos ver cada inversor es él y sus circunstancias, de modo que al realizar el cuestionario permitiremos al asesor que disponga de la información necesaria para poder aconsejarnos un producto de inversión a nuestra medida.

Situación financiera

Las preguntas sobre la Situación Financiera sirven para conocer el patrimonio del inversor (incluyendo ahorros y deudas), sus ingresos actuales y su situación personal y familiar.

Quizás sea éste el apartado más delicado, por ser ésta información confidencial, pero no se trata de indicar al «Banco X» lo que tenemos en el «Banco Y», sino de aportar a nuestro asesor financiero una información veraz y global en cuanto a nuestra situación.

Es importante que éste sepa si nuestro patrimonio económico se fundamenta en ladrillo (casa, apartamentos, plazas de garaje…) o en dinero (planes de pensiones, fondos de inversión, acciones…), si tenemos deudas (hipoteca, préstamo para el coche…), si nuestros ingresos son estables (nómina, alquileres, prestaciones sociales…) o tenemos cargas familiares.

Es lógico pensar que el traje no será el mismo para una viuda de 80 años con un patrimonio elevado y sin deudas, que para una familia joven con tres niños y una hipoteca, aunque ambos deseen invertir la misma cantidad de dinero, en el mismo plazo, y con el mismo perfil de riesgo.

Experiencia y Conocimientos

Las preguntas sobre experiencia y conocimientos sirven para indicar los tipos de operaciones, productos financieros y servicios que se conocen, así como el nivel de estudios, profesión y transacciones anteriores.

Igualmente a la hora de prestar un asesoramiento adecuado deberemos responder a cuestiones tan importantes como nuestro nivel de estudios, nuestra experiencia en los mercados financieros, a qué nos dedicamos y qué sabemos de estos temas. Aquí se evalúan nuestros conocimientos sobre educación financiera (leymotiv de este blog).

Estas cuestiones son fundamentales para establecer el perfil de riesgo que tenemos como inversor, absolutamente necesario para la toma de decisiones.

¿Qué implica el resultado del Test de Idoneidad?

Y una vez hecho el test, ¿Cuál es el resultado? ¿Qué Implica?

El resultado del Test de Idoneidad determina principalmente el perfil de riesgo que se tiene como inversor, esto es, indica si se es un inversor conservador, moderado, arriesgado o muy arriesgado, y por tanto si se es «apto» o «no apto» para la contratación de determinados productos financieros.

Aquí es donde realmente se ve el valor del cuestionario, ya que si uno ha dado en el test un resultado de perfil de riesgo «conservador», exclusivamente podrá contratar productos cuyo perfil de riesgo sea «conservador», no siendo posible hacerlo con productos de mayor riesgo.

Sólo se podrán contratar productos cuyo perfil de riesgo sea igual o inferior al resultado del test.

Evidentemente el resultado del test puede variar, ya que la experiencia y disposición de cada uno es diferente en cada momento. Hoy quizás seamos ávidos inversores deseosos de que correr riesgos para ganar dinero, mañana quizás nos volvamos más moderados. En todo caso será el último resultado obtenido en el Test de Idoneidad el que se tenga en cuenta a la hora del asesoramiento.

Conclusión

El Test de Idoneidad es un cuestionario que sirve para delimitar nuestro perfil de inversor, es decir, el máximo riesgo que estamos dispuestos a asumir a la hora de valorar alternativas de inversión para nuestros ahorros.

Existe la obligación de hacerlo cuando nos vayan a prestar un servicio de asesoramiento o deseemos contratar un servicio de gestión de carteras.

Un saludo,

Si te ha gustado este post, ayuda a difundir la #EducacionFinanciera y comparte.

En los últimos años los ahorradores conservadores, acostumbrados a invertir su dinero únicamente en depósitos y seguros de ahorro, se han visto obligados a contratar productos financieros de mayor riesgo para sacar un beneficio a su dinero. A través de fondos de inversión, depósitos estructurados, valores y otras alternativas, han entrado casi sin darse cuenta en los grandes mercados financieros.

Los Mercados Financieros son espacios (físicos o virtuales) donde se intercambian activos o instrumentos financieros.

Es decir, son lugares (físicos y virtuales) donde se compran y venden productos, en este caso «productos financieros». Son similares a un mercado de abastos en el que se compra y se vende verdura, carne y pescado, solo que en éstos se comercializan otro tipo de productos.

Los Productos Financieros o Activos Financieros son títulos o anotaciones contables que confieren al comprador un derecho (un activo) a recibir un ingreso, y por contra, para el emisor son una obligación (un pasivo) de abonar una deuda.

En realidad un Activo Financiero es un producto normal y corriente, lo mismo que una barra de pan, un kilo de fruta o una pieza de cordero. La diferencia está en que el primero se compra y se vende en un mercado financiero, y el otro en un mercado tradicional.

Del mismo modo un mercado financiero es similar a un mercado tradicional, solo que en el primero se intercambia DINERO y en el segundo BIENES y PRODUCTOS DE CONSUMO.

¿Para qué sirven los Mercados Financieros?

Los mercados financieros tienen principalmente las siguientes funciones:

1.- Poner en contacto a los agentes económicos

2. – Fijar los precios de los activos financieros

3.- Dotar de liquidez a los activos financieros

4.- Reducir los plazos y costes

En realidad sirven principalmente para que aquellos que tienen dinero –los ahorradores– lo puedan ofrecer a aquellos que lo necesitan –Empresas, Administraciones Públicas, Bancos y Entidades Financieras-. Unos quieren ganar algo por su dinero, otros lo necesitan para pagar sus gastos y sus inversiones así que entre ambos acuerdan un precio y como el volumen que se negocia es elevado, la liquidez, los plazos y los costes resultan eficientes.

⇒ Pongamos un ejemplo:Una empresa necesita dinero para ampliar sus plantas de producción y para cubrir esta necesidad decide emitir acciones en bolsa.

La bolsa sería el mercado financiero, las acciones el activo financiero, la empresa y los ahorradores los agentes económicos, y el coste de comprar estas acciones sería el precio que estaría determinado por la oferta y la demanda.

Como podemos intuir La Bolsa es un gran mercado financiero, aunque no el único.

¿Qué se compra y se vende en los Mercados Financieros?

En los mercados financieros se compran y se venden los siguientes productos:

Productos de Renta Fija: Deuda Pública, Pagarés de Empresa, Bonos, Obligaciones, Participaciones Preferentes, Títulos hipotecarios.

Productos de Renta Variable: acciones, derechos de suscripción preferentes, ETF´s

Cada uno se compra y se vende en un mercado financiero diferente. La Renta Fija en el AIAF y el MARF, la Renta Variable en las diferentes Bolsas Españolas, en el Latibex y el MAB, las divisas en un mercado no organizado que se llama FOREX, las materias primas en diferentes mercados internacionales como la Bolsa de Metales de Londres, el DCE en China y el CBOT de EE.UU. entre otros, y los derivados en el MEFF.

Todos ellos son mercados muy especializados donde un pequeño ahorrador no puede operar «por su cuenta», así que si quiere comprar Deuda Pública, acciones, divisas, invertir en oro o comprar futuros sobre el IBEX´35 debe hacerlo a través de un intermediario financiero, es decir, una empresa o una entidad financiera que preste servicios de inversión.

Por otra parte es muy importante que este intermediario financiero esté validado por la CNMV, ya que de otro modo podría uno estar tratando con un chiringuito financiero y llevarse luego un disgusto. Recordemos el refrán «nadie da duros a cuatro pesetas» así que tratemos de ser prudentes cuando queramos sacarle una buena rentabilidad a nuestros ahorros.

Conclusión

Los mercados financieros son mercados como cualquier otro, con la diferencia de que en ellos se compran y se venden productos financieros y no bienes de consumo. Para invertir en ellos es recomendable tener unos mínimos conocimientos financieros, tratar con un intermediario de confianza, y seleccionar con cuidado el producto que queremos comprar, al igual que lo hacemos en un supermercado tradicional.

Un saludo,

Si te ha gustado este post, ayuda a difundir la #EducacionFinanciera y comparte

La mayor parte de los ahorradores saben de la existencia del Fondo de Garantía de Depósitos o FGD, sin embargo pocos saben del Fondo de Garantía de Inversiones o FOGAIN y es que, al igual que los depósitos están bajo la protección del Fondo de Garantía de Depósitos, las cuentas de valores, los fondos de inversión y las carteras gestionadas lo están bajo la del Fondo de Garantía de Inversiones.

El FOGAIN es el FONDO GENERAL DE GARANTÍA DE INVERSIONES cuya finalidad es ofrecer a los clientes cubiertos de las Sociedades de Valores, Agencias de Valores y Sociedades Gestoras de Carteras, la cobertura de una indemnización en caso que alguna de estas entidades entre en una situación de concurso de acreedores, se tenga judicialmente por solicitada la declaración de concurso de la entidad, o se produzca respecto de la entidad una declaración de insolvencia por parte de la Comisión Nacional del Mercado de Valores.

El FOGAIN también cubre a los clientes particulares de las Sociedades Gestoras de Instituciones de Inversión Colectiva o Sociedades Gestoras de Entidades de Inversión de Tipo Cerrado.

Fuente: www.fogain.es

El FOGAIN es el Fondo de Garantía de Inversiones y tiene como objetivo indemnizar a los ahorradores que han invertido sus ahorros en acciones, fondos de inversión o carteras de gestión a través de un intermediario financiero autorizado que ha entrado en una situación de quiebra o suspensión de pagos.

¿Qué cantidad está garantizada por el FOGAIN?

El importe máximo de indemnización del Fondo de Garantía de Inversiones es de 100.000 € POR TITULAR.

Si se da uno de estos supuestos, y como consecuencia de ello, algún cliente no puede obtener la devolución o entrega del efectivo y valores confiados a dicha entidad, el FOGAIN despliega su cobertura e indemniza a tales clientes con un importe máximo de 100.000 euros para los clientes de aquellas entidades que devengan en alguna de las situaciones arriba mencionadas con posterioridad a la entrada en vigor del Real Decreto 1642/2008, de 10 de octubre, esto es, 11 de octubre de 2008.

Fuente: www.fogain.es

¿Y qué no cubre?

Las inversiones realizadas a través de intermediarios no autorizados o también conocidos por chiringuitos financierosno están cubiertas por el Fondo de Garantía de Inversiones, de ahí la importancia de que a la hora de invertir nuestros ahorros lo hagamos a través de entidades autorizadas y supervisadas por los correspondientes organismos oficiales.

Además sólo se cubren inversiones financieras, por lo que si se invierte en sellos, monedas, árboles u obras de arte (las más comunes de las inversiones tangibles) no se tendrá derecho a indemnización.

Y en ningún caso está cubierta la insolvencia del emisor, por lo que es igualmente importante estudiar con cautela dónde colocamos nuestros ahorros ya que tanto en valores, fondos de inversión y emisiones de Deuda o Renta Fija podemos encontrarnos con emisores poco sólidos, aunque sí que lo sean los intermediarios.

Por ejemplo: En nuestro banco de confianza, adherido al FOGAIN tenemos una cuenta de valores. Un amigo nos recomienda la compra de acciones de la empresa Notefies S.A. con las que nos dice ha obtenido un gran beneficio. Le hacemos caso y compramos algunas aunque poco tiempo después nos comunican que la CNMV ha declarado la insolvencia de la empresa.

Tenemos acciones, que son una inversión financiera cubierta por el FOGAIN, pero quien ha quebrado es la empresa que emitió las acciones, no nuestro banco de confianza, el depositario de nuestra cuenta de valores, así que no podemos solicitar indemnización.

Conclusión

El Fondo de Garantía de Inversiones protege al ahorrador de la insolvencia del intermediario financiero donde ha depositado su dinero, ya sea para adquirir acciones, fondos de inversión o una cartera gestionada. Lo hace hasta un máximo de 100.000 € por titular y siempre y cuando éste sea un intermediario autorizado y supervisado por la CNMV.

Un saludo,

Si te ha gustado este post, ayuda a difundir la #EducacionFinanciera y comparte

A veces tenemos la idea equivocada de que para «invertir» hay que disponer de una gran cantidad de dinero, y nada más lejos de la realidad. En cuestiones de ahorro lo que verdaderamente importa no es la cantidad sino el plazo, ya que si éste es muy largo, nos permite conseguir grandes resultados con importes muy pequeños.

Partamos de un ejemplo muy sencillo,

Sistema de Ahorro Simple a Largo Plazo

Imagina que tienes 35 años y te planteas ahorrar unos 1.000 € al año. Como esta cantidad no te parece muy elevada y ves que vas a poder seguir disfrutando cómodamente de tu vida, te comprometes a hacerlo durante al menos 30 años.

Importe de Ahorro Anual :

1.000,00 €

Plazo (en años):

30 años

Total Ahorrado:

30.000,00 €

Como ves, con un ahorro de tan sólo 1.000 € al año durante 30 años, al final se obtiene la nada despreciable cantidad de 30.000 €.

La idea de este ejemplo es plasmar la importancia que tiene la variable tiempo sobre nuestros ahorros, mostrando cómo con poco más de 80 euros al mes y el tiempo y la paciencia adecuados, se puede obtener un buen ahorro.

Sin embargo en este ejemplo hay dos cosas muy importantes que no se están teniendo en cuenta. La inflación, es decir, el efecto que la subida del coste de la vida tendrá sobre ese ahorro, y la rentabilidad, esto es, el beneficio que se le pueda sacar a este dinero mientras tanto.

Sistema de Ahorro Simple a Largo Plazo considerando la Inflación

Si ahorramos 1.000 euros al año durante 30 años obtendremos 30.000 euros al final de este período, pero con toda probabilidad esos 30.000 euros ya no valdrán lo mismo que valían al principio porque el coste de la vida será mucho mayor y lo que podíamos gastar con ellos en el año uno, valdrá mucho más 30 años después.

De modo que si suponemos que el coste de la vida, o la inflación en términos económicos, subirá durante este período a razón de un determinado % anual, para no perder poder adquisitivo tendremos que ahorrar también en base a ese mismo %.

Veamos qué dinero tendríamos al final de estos 30 años si para paliar el efecto de la inflación aumentamos en un 2 % anual nuestra cantidad de ahorro.

Importe de Ahorro Anual :

1.000,00 €

Incremento anual según la Inflación:

2 %

Plazo (en años):

30 años

Total Ahorrado:

40.568,08 €

Ahora podemos ver cómo al final de este período la cantidad que habremos ahorrado ascenderá a algo más de 40.000 euros.

Para hacernos una idea: el primer año ahorraríamos 1.000 €, el segundo 1.020 €, el tercero 1.040,40 € y así sucesivamente.

El esfuerzo de ahorro será mayor pero en principio no afectará a nuestra calidad de vida ya que se supone que con el tiempo nuestros ingresos también lo serán.

Sin embargo y pese a tener en cuenta el coste de la vida, parece obvio que nos planteemos sacarle algún rendimiento a este dinero, más si llevamos la idea de no tocarlo en 30 años.

Ejemplo de Ahorro a Largo Plazo considerando la Inflación y cierta Rentabilidad

Supongamos entonces que el dinero que vamos acumulando lo metemos en una hucha que nos dé un 5 % de rentabilidad media anual.

Importe de Ahorro Anual :

1.000,00 €

Incremento anual según la Inflación:

2 %

Plazo (en años):

30 años

Rentabilidad anual

5 %

Total Ahorrado:

100.986,34 €

Como podemos ver es aquí donde el ahorro a largo plazo se muestra en todo su esplendor. Empezando con una cantidad anual de tan sólo 1.000 €, aumentando ésta un 2% anual para equipararlo al coste de la vida y suponiendo que en este tiempo nos pueda dar una rentabilidad media de un 5 %, obtendremos un ahorro de más de 100.000 €.

Lo importante aquí es que la rentabilidad que se va obteniendo no se gasta sino que se reinvierte produciendo a su vez un mayor beneficio.

¿Y qué nos queda?

Nos queda lo más importante, decidir en qué tipo de hucha vamos a invertir esta pequeña cantidad de dinero.

Aunque en realidad lo importante no es tanto la hucha que se escoja (siempre que nos pueda dar cierto beneficio) sino respetar el compromiso adquirido, algo sencillo de mantener al principio cuando la cantidad de ahorro que se va generando no es muy elevada, pero mucho más complicado al final, cuando ésta va cobrando importancia y la vida nos lleva a querer usarla para otros menesteres.

Y por si todavía quedan dudas,

Sí, es perfectamente posible encontrar una hucha cuya rentabilidad media anual supere con creces el 5 %, siempre y cuando ésta tenga una cierta exposición en renta variable.

Obviamente invertir en variable implica asumir riesgos, el mayor enemigo de los ahorradores más conservadores, pero precisamente para luchar contra este miedo el ahorro se hace con cantidades muy pequeñas, que no es lo mismo perder un 10% de 30.000 euros en un año, que perder un 10% de 1.000 €.

Y ése mismo riesgo de pérdida es mitigado también por el largo plazo, que no sólo permite compensar las pérdidas de años malos con los beneficios de los años buenos al mantener la inversión, sino que soporta pérdidas mucho menores al entrar en renta variable paulatinamente.

En definitiva, que no se trata de tener mucho dinero para invertir, sino de empezar a hacerlo lo antes posible.

Un saludo,

Si te ha gustado este post, ayuda a difundir la #EducacionFinanciera y comparte

Algo que debe tener muy en cuenta cualquier ahorrador a la hora de tomar una decisión sobre dónde y cómo colocar su dinero es La inflación, sin embargo, el pequeño ahorrador no está tan familiarizado con este concepto aunque curiosamente conoce sus efectos mejor que la palma de su mano.

¿Qué es la inflación?

La inflación es un aumento generalizado de los precios que no se limita a determinados artículos. Como resultado, pueden adquirirse menos bienes y servicios por cada euro, es decir, cada euro vale menos que antes.

Fuente BCE (Banco Central Europeo)

De forma más sencilla podemos definirla como el aumento del precio de los bienes de nuestra cesta de la compra, es decir, de

⇒aquellas cosas que compramos de forma frecuente como los alimentos (el pan, la leche, carne, pescado…) o el combustible,

⇒ las que compramos pero nos duran algo más, como el calzado o los electrodomésticos y

⇒los servicios que pagamos como la factura de la luz, el seguro del hogar o la peluquería.

Cuando se comenta en la calle que cada día la vida vale más, que las cosas que compramos son más caras, se está hablando realmente del efecto de la inflación.

¿Y cómo se calcula?

Se calcula usando el Índice de Precios al Consumo o IPC. Los expertos del INE forman una cesta de la compra con 480 artículos y miden la evolución mensual y anual del precio de todos y cada uno de ellos obteniendo tras algunos cálculos, el IPC.

Por ejemplo:

Si hoy en día el precio de un café con leche asciende a 1,20 € y el año pasado era de 1,15 €, está claro que en un año el café con leche ha subido 0,05 € ¿no?. En términos porcentuales sin embargo, lo que no son más que 5 céntimos de nada, nos ha supuesto un aumento nada despreciable del 4,35 % en el precio.

Esto mismo se hace para los 480 artículos que forman esta cesta de la compra, calculando cuál es su consumo anual, dándole un determinado peso (importancia) en la cesta y obteniendo finalmente el IPC.

A febrero del 2019 el IPC se situó en un 1,10 %.

Para poder saber cuál es la inflación en la zona euro se usa el Índice de Precios al Consumo Armonizado ó IPCA, cuya cesta de la compra está formada esta vez por más de 700 bienes y servicios. El IPCA es un dato que se utiliza para hacer comparativas a nivel internacional.

A febrero del 2019 el IPCA también se situó en un 1,10 %.

Estabilidad de precios

Aunque se hable de un aumento del precio de los productos y servicios esto no es malo per sé ya que mientras la tasa de inflación esté próxima al 2 % se entiende que estamos ante una situaciónde estabilidad económica. Mantenerla es entre otras, una de las tareas del Banco Central Europeo, que no dudará en tomar medidas si la cosa se pone fea.

¿Y en realidad, en qué afecta todo esto a un ahorrador?

Pues le afecta en algo tan básico como lo son sus decisiones de inversión, ya que debe entender que no es conveniente dejar todos sus ahorros sin más en una cuenta corriente porque de hacerlo así al cabo del tiempo éstos habrán perdido gran parte de su valor.

Y es interesante también porque se puede tomar como referencia la inflación para ponerse un objetivo mínimo de rentabilidad, es decir, para procurar que nuestras inversiones a medio o largo plazo nos den al menos lo que haya subido la vida en ese tiempo. De no ser así igual es conveniente cambiar de estrategia.

Pongamos un ejemplo:

Supón que tenías ahorrados 50.000 € y que como no sabías muy bien qué hacer con ellos y el banco no te daba nada en un plazo fijo, al final decidíste dejar el dinero en la cuenta corriente.

Ha pasado un año y ya está. No pasa nada, el dinero sigue estando ahí. Hay 50.000 €.

– Y entonces, ¿Qué problema hay?

– Pues que ahora esos 50.000 € en realidad no valen lo mismo que el año pasado, sino que dado que la vida ha subido un 1% ahora valen un 1% menos, en concreto 49.500 €.

– ¿Pero sigue habiendo 50.000 € en la cuenta corriente?

– Ya, pero ahora no se puede comprar con ellos las mismas cosas que antes porque son mas caras y por tanto, se ha perdido poder adquisitivo.

– 50.000 € del año pasado valen ahora 500 € menos.

Pues yo no lo veo…

Vale, pues démosle una vuelta y calculemos el mismo ejemplo para 10 años.

Teniendo en cuenta que en los últimos 10 años el IPC ha subido un 12,70 %

⇒ 50.000 € de hace 10 años equivalen a 56.350 € hoy en día, es decir, que para comprar lo mismo que comprábamos hace diez años con 50.000 € hoy en día necesitamos 56.350 €.

⇒ Visto desde otro punto de vista hemos perdido un 12,70 % de nuestro poder adquisitivo en tan sólo diez años.

¿No son estos motivos más que suficientes para pensar en que dejar «todos nuestros ahorros» custodiados sin más en el banco quizás no sea la mejor opción?

Un saludo,

Si te ha gustado este post, ayuda a difundir la #EducacionFinanciera y comparte.

Este sitio web utiliza cookies para que usted tenga la mejor experiencia de usuario. Si continúa navegando está dando su consentimiento para la aceptación de las mencionadas cookies y la aceptación de nuestra política de cookies, pinche el enlace para mayor información.

ACEPTAR

RENTABILIDAD TOTAL

RENTABILIDAD TOTAL